Share your post

-

Facebook

Facebook

-

Copy link

Copy link

Facebook

Copy link

CÁC NỘI DUNG BẢN TIN THÁNG 4/2026

I. THUẾ GTGT

1. Nâng ngưỡng doanh thu không chịu thuế GTGT lên 01 tỷ đồng

Trước đây: Luật Thuế GTGT 2024 quy định hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT.

Theo Luật 09/2026/QH16 và Nghị định 141/2026/NĐ-CP:

Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống thuộc đối tượng không chịu thuế GTGT.

Cụ thể, Nâng mức doanh thu năm không chịu thuế GTGT của HKD, CNKD từ 500 triệu đồng lên 01 tỷ đồng.

Lưu ý: Trường hợp HKD, CNKD có doanh thu năm từ 01 tỷ đồng trở xuống mà đã kê khai nộp thuế GTGT thì được xử lý số thuế đã nộp theo quy định tại Điều 12 Nghị định 68/2026/NĐ-CP.

Điểm mới

2. Quy định mới về hóa đơn điện tử:

3. Áp dụng thuế suất GTGT 0% đối với hàng hóa, dịch vụ cung cấp cho doanh nghiệp chế xuất

Cục Thuế hướng dẫn việc áp dụng thuế suất thuế GTGT 0% đối với hàng hóa, dịch vụ cung cấp cho doanh nghiệp chế xuất theo Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP, theo đó:

Doanh nghiệp chế xuất được hưởng chính sách thuế của khu phi thuế quan kể từ thời điểm mục tiêu thành lập doanh nghiệp chế xuất được ghi nhận trong Giấy chứng nhận đăng ký đầu tư, Giấy chứng nhận đăng ký đầu tư điều chỉnh hoặc Giấy xác nhận đăng ký doanh nghiệp chế xuất do cơ quan có thẩm quyền cấp.

Hàng hóa, dịch vụ đáp ứng quy định tại Luật Thuế GTGT và Nghị định 181/2025/NĐ-CP được áp dụng thuế suất GTGT 0% khi:

Trường hợp sau khi hoàn thành xây dựng, doanh nghiệp chế xuất không đáp ứng điều kiện kiểm tra, giám sát hải quan theo quy định thì không được hưởng chính sách thuế của khu phi thuế quan. Khi đó, doanh nghiệp phải điều chỉnh hoặc thay thế hóa đơn điện tử đã lập theo quy định của pháp luật về hóa đơn điện tử.

Lưu ý: Doanh nghiệp cần căn cứ hồ sơ thực tế, điều kiện áp dụng và quy định của pháp luật để xác định đúng đối tượng được hưởng thuế suất GTGT 0% và thực hiện điều chỉnh hóa đơn khi không còn đủ điều kiện hưởng ưu đãi.

Trích Công văn số 2728/CT-CS của Cục Thuế ngày 29/4/2026

4. Khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ thanh toán trả chậm, trả góp

Cục Thuế hướng dẫn việc khấu trừ thuế GTGT đầu vào đối với hàng hóa, dịch vụ thanh toán trả chậm, trả góp có giá trị từ 05 triệu đồng trở lên.

Theo đó, nếu đến thời điểm thanh toán theo hợp đồng hoặc phụ lục hợp đồng doanh nghiệp chưa có chứng từ thanh toán không dùng tiền mặt, thì phải kê khai điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ đối với phần giá trị chưa đáp ứng điều kiện thanh toán.

Trường hợp sau đó doanh nghiệp bổ sung được chứng từ thanh toán không dùng tiền mặt theo quy định thì được kê khai khấu trừ lại số thuế GTGT đầu vào tương ứng.

Lưu ý: Doanh nghiệp cần theo dõi thời hạn thanh toán theo hợp đồng và lưu giữ đầy đủ chứng từ thanh toán không dùng tiền mặt để đảm bảo điều kiện khấu trừ thuế GTGT đầu vào theo quy định.

Trích Công văn số 2398/CT-CS của Cục Thuế ngày 15/4/2026

5. Chính sách thuế GTGT đối với sản phẩm xi măng, clinker xuất khẩu

Cục Thuế hướng dẫn việc áp dụng chính sách thuế GTGT đối với sản phẩm xi măng và clinker xi măng xuất khẩu.

Theo đó, việc xác định đối tượng không chịu thuế, thuế suất GTGT và điều kiện áp dụng thuế suất 0% đối với sản phẩm xi măng, clinker xuất khẩu được thực hiện theo Luật Thuế GTGT 2024, Nghị định 181/2025/NĐ-CP và các Phụ lục về tài nguyên, khoáng sản ban hành kèm theo Nghị định.

Lưu ý: Doanh nghiệp cần căn cứ đặc điểm của sản phẩm và quy định hiện hành để xác định đúng chính sách thuế GTGT áp dụng; trường hợp còn vướng mắc thì đề nghị cơ quan có thẩm quyền hướng dẫn cụ thể.

Trích Công văn số 2395/CT-CS của Cục Thuế ngày 15/4/2026

II. THUẾ TNDN

1. Ngưỡng thu nhập miễn thuế của doanh nghiệp là 01 tỷ đồng/năm

Trước đây: quy định doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu được miễn thuế TNDN trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Theo Luật 09/2026/QH16 và Nghị định 141/2026/NĐ-CP:

Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống được miễn thuế thu nhập doanh nghiệp.

Cụ thể, miễn thuế thu nhập doanh nghiệp đối với thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ 01 tỷ đồng trở xuống.

Cách xác định doanh thu để xét miễn thuế TNDN:

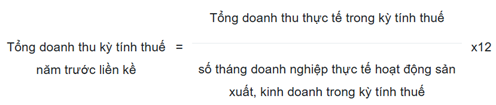

– Trường hợp doanh nghiệp đã hoạt động đủ năm: là tổng doanh thu từ hoạt động bán hàng, cung cấp dịch vụ (không bao gồm các khoản giảm trừ doanh thu), doanh thu từ hoạt động tài chính và thu nhập khác trên Phụ lục kết quả hoạt động sản xuất, kinh doanh kèm theo tờ khai quyết toán thuế thu nhập doanh nghiệp của kỳ tính thuế năm trước liền kề.

– Trường hợp doanh nghiệp có thời gian hoạt động của kỳ tính thuế năm trước liền kề dưới 12 tháng:

– Trường hợp doanh nghiệp mới thành lập, doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách trong tháng bất kỳ của kỳ tính thuế năm trước liền kề: Thời gian hoạt động được tính đủ tháng.

– Trường hợp doanh nghiệp mới thành lập trong kỳ tính thuế và dự kiến tổng doanh thu trong kỳ tính thuế không quá 01 tỷ đồng thì doanh nghiệp không phải tạm nộp thuế thu nhập doanh nghiệp. Kết thúc kỳ tính thuế, trường hợp tổng doanh thu thực tế trong kỳ tính thuế vượt mức 01 tỷ đồng thì doanh nghiệp thực hiện kê khai, quyết toán thuế thu nhập doanh nghiệp theo quy định và không phải tính tiền chậm nộp.

Lưu ý: Quy định miễn thuế không áp dụng đối với doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam là công ty con hoặc công ty có quan hệ liên kết mà doanh nghiệp trong quan hệ liên kết không phải là doanh nghiệp đáp ứng điều kiện miễn thuế.

Điểm mới:

– Bổ sung thêm trường hợp doanh nghiệp được miễn thuế TNDN dựa trên mức doanh thu hằng năm, mở rộng đối tượng được hưởng ưu đãi thuế.

– Quy định cụ thể phương pháp xác định tổng doanh thu làm căn cứ xét miễn thuế, bao gồm doanh thu bán hàng, cung cấp dịch vụ, doanh thu tài chính và thu nhập khác.

2. Lưu ý doanh nghiệp được bù trừ/hoàn thuế đã nộp thừa

Trường hợp doanh nghiệp đã tạm nộp thuế TNDN quý I năm 2026 mà dự kiến tổng doanh thu trong kỳ tính thuế từ 01 tỷ đồng trở xuống thì không phải tạm nộp các quý tiếp theo; được bù trừ, hoàn trả hoặc hoàn trả kiêm bù trừ số thuế nộp thừa theo quy định của pháp luật về quản lý thuế.

Trường hợp kỳ tính thuế năm 2025 có thời điểm kết thúc sau ngày 01/01/2026 và doanh nghiệp đáp ứng điều kiện tại Điều 2 Nghị định 141/2026/NĐ-CP thì được miễn thuế TNDN đối với thời gian từ ngày 01/01/2026 đến hết kỳ tính thuế năm 2025.

Số thuế TNDN được miễn của kỳ tính thuế năm 2025 được xác định bằng tổng số thuế phải nộp của năm 2025 chia cho 12 tháng (hoặc số tháng thực tế hoạt động đối với doanh nghiệp thành lập mới trong năm 2025) và nhân với số tháng của kỳ tính thuế thuộc năm dương lịch 2026.

Từ kỳ tính thuế năm 2026 thực hiện theo Điều 2 Nghị định 141/2026/NĐ-CP.

3. Xác định thời điểm kê khai, nộp thuế TNDN đối với hoạt động chuyển nhượng vốn

Cục Thuế hướng dẫn việc xác định thời điểm kê khai, nộp thuế TNDN đối với hoạt động chuyển nhượng vốn của tổ chức nước ngoài có thu nhập phát sinh tại Việt Nam.

Theo đó, thời điểm xác định thu nhập từ chuyển nhượng vốn là thời điểm chuyển quyền sở hữu vốn thực tế theo hợp đồng chuyển nhượng, không phụ thuộc vào việc đã nhận được tiền hay chưa.

Đối với trường hợp tổ chức nước ngoài chuyển nhượng vốn mà bên nhận chuyển nhượng cũng là tổ chức nước ngoài không hoạt động theo pháp luật Việt Nam, doanh nghiệp được thành lập theo pháp luật Việt Nam nơi các bên đầu tư vốn có trách nhiệm kê khai và nộp thay số thuế TNDN phải nộp theo quy định.

Lưu ý: Doanh nghiệp cần căn cứ hợp đồng chuyển nhượng, thời điểm chuyển quyền sở hữu vốn thực tế và quy định của pháp luật về thuế, quản lý thuế để xác định đúng thời điểm kê khai và thực hiện nghĩa vụ thuế.

Trích Công văn số 2710/CT-CS của Cục Thuế ngày 28/4/2026

4. Chính sách thuế TNDN đối với đơn vị sự nghiệp công lập trong lĩnh vực giáo dục

Cục Thuế hướng dẫn chính sách thuế thu nhập doanh nghiệp (TNDN) đối với đơn vị sự nghiệp công lập trong lĩnh vực giáo dục, đào tạo theo từng giai đoạn.

Lưu ý: Đơn vị sự nghiệp công lập cần căn cứ từng kỳ tính thuế, loại hình dịch vụ cung cấp và quy định pháp luật hiện hành để xác định đúng nghĩa vụ hoặc ưu đãi về thuế TNDN.

Trích Công văn số 2336/CT-CS của Cục Thuế ngày 14/4/2026

5. Xác định thời điểm hưởng ưu đãi thuế TNDN đối với dự án đầu tư mới

Cục Thuế hướng dẫn về thời điểm hưởng ưu đãi thuế TNDN đối với dự án đầu tư mới tại khu công nghiệp và việc xác định thu nhập được hưởng ưu đãi. Theo đó:

Trích Công văn số 1983/CT-CS của Cục Thuế ngày 3/4/2026

III. THUẾ TNCN

1. Từ ngày 01/01/2026, nâng ngưỡng chịu thuế TNCN đối với HKD lên 01 tỷ đồng/năm

Trước đây: Quy định cá nhân cư trú có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế TNCN.

Theo Luật 09/2026/QH16 và Nghị định 141/2026/NĐ-CP:

Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế TNCN. Cụ thể, nâng mức doanh thu năm không phải nộp thuế TNCN của HKD, CNKD từ 500 triệu đồng lên 01 tỷ đồng

Lưu ý: Trường hợp HKD, CNKD tự xác định mức doanh thu năm từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ từ 01 tỷ đồng trở xuống mà đã kê khai nộp thuế TNCN thì được xử lý tiền thuế đã nộp theo quy định tại Điều 12 Nghị định 68/2026/NĐ-CP.

Điểm mới

2. Lợi tức từ công ty TNHH một thành viên có phải chịu thuế TNCN?

Cục Thuế hướng dẫn về chính sách thuế TNCN đối với thu nhập từ đầu tư vốn.

Theo đó, lợi tức cá nhân nhận được từ công ty TNHH một thành viên do cá nhân làm chủ không tính vào thu nhập chịu thuế TNCN nếu khoản lợi tức này được chia từ doanh nghiệp thành lập theo pháp luật Việt Nam và đã nộp thuế thu nhập doanh nghiệp tại Việt Nam.

Lưu ý: Đối với các trường hợp phát sinh từ doanh nghiệp ở nước ngoài hoặc có yếu tố nước ngoài, người nộp thuế cần căn cứ quy định pháp luật hiện hành và liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn cụ thể.

Trích Công văn số 2709/CT-CS của Cục Thuế ngày 28/4/2026

3. Kỳ khai thuế TNCN đối với tổ chức chi trả thu nhập không thuộc diện khai thuế GTGT

Cục Thuế hướng dẫn về kỳ khai thuế TNCN đối với tổ chức chi trả thu nhập.

Theo đó, tổ chức chi trả thu nhập không thuộc đối tượng kê khai thuế GTGT phải thực hiện khai thuế TNCN theo tháng, không thuộc trường hợp được lựa chọn khai theo quý.

Trường hợp người nộp thuế đã khai thuế theo quý nhưng không đủ điều kiện thì phải chuyển sang khai theo tháng, nộp lại hồ sơ khai thuế của các kỳ trước theo quy định và thực hiện nghĩa vụ về tiền chậm nộp (nếu có). Hồ sơ khai theo tháng nộp lại được xác định là hồ sơ thay thế cho hồ sơ khai theo quý và không bị xử phạt vi phạm hành chính về chậm nộp hồ sơ khai thuế do thay đổi kỳ khai thuế.

Trích Công văn số 2708/CT-CS của Cục Thuế ngày 28/4/2026

4. Hướng dẫn xác định nghĩa vụ thuế TNCN đối với hợp đồng ủy quyền chuyển nhượng bất động sản

Cục Thuế hướng dẫn việc xác định nghĩa vụ thuế TNCN đối với hoạt động ủy quyền chuyển nhượng bất động sản trên cơ sở bản chất của giao dịch.

Theo đó, cá nhân có thu nhập từ chuyển nhượng bất động sản phải kê khai thuế theo từng lần phát sinh, kể cả trường hợp thuộc diện được miễn thuế. Trường hợp người được ủy quyền có quyền chuyển nhượng hoặc có quyền như chủ sở hữu bất động sản, thì người được ủy quyền thực hiện nghĩa vụ kê khai, nộp thuế đối với hoạt động chuyển nhượng; người ủy quyền thực hiện nghĩa vụ thuế đối với hoạt động ủy quyền theo quy định.

Việc miễn thuế TNCN được thực hiện theo quy định của Luật Thuế TNCN đối với các trường hợp chuyển nhượng bất động sản giữa các đối tượng có quan hệ thân nhân thuộc diện được miễn thuế.

Lưu ý: Khi xác định nghĩa vụ thuế, cơ quan thuế và người nộp thuế cần căn cứ bản chất thực tế của giao dịch và hồ sơ phát sinh để áp dụng đúng quy định pháp luật.

Trích Công văn số 2696/CT-CS của Cục Thuế ngày 28/4/2026

5. Đã nộp tờ khai thuế TNCN tháng 4/2026 thì xử lý thế nào?

Theo quy định hiện hành, hạn nộp tờ khai thuế TNCN tháng 4/2026 sẽ được chuyển sang Quý 2/2026. Trường hợp đã nộp tờ khai thuế TNCN tháng 4/2026 thì xử lý như sau:

– Cách 1: Làm mẫu công văn xin hủy tờ khai thuế TNCN tháng 4/2026. Sau đó thực hiện nộp tờ khai thuế TNCN quý 2/2026 trước ngày 31/7/2026.

– Cách 2: Lập tờ khai bổ sung điều chỉnh số liệu về 0, sau đó nộp tờ khai thuế TNCN quý II/2026 trước ngày 31/7/2026.

Quy trình thực hiện:

Phụ lục I.9 ban hành kèm theo Nghị quyết 66.16/NQ-CP năm 2026, Quyết định 1109/QĐ-BTC năm 2026

IV. CÁC LOẠI THUẾ, PHÍ KHÁC

1. Thuế nhà thầu đối với hợp đồng nhập khẩu hàng hóa kèm dịch vụ

Theo hướng dẫn của Cục Thuế, đối với hợp đồng nhập khẩu hàng hóa kèm dịch vụ thực hiện tại Việt Nam và tách riêng được giá trị hàng hóa, giá trị dịch vụ, thuế nhà thầu được xác định theo từng phần của hợp đồng như sau:

Dịch vụ: Thuế GTGT tính theo tỷ lệ 5% trên doanh thu; thuế TNDN tính theo tỷ lệ 5% trên doanh thu.

Máy móc, thiết bị (hàng hóa): Thuế TNDN tính theo tỷ lệ 1% trên doanh thu.

Việc áp dụng tỷ lệ thuế phải căn cứ vào nội dung hợp đồng và hồ sơ thực tế của doanh nghiệp, đồng thời thực hiện theo quy định tại Thông tư 103/2014/TT-BTC.

Trích Công văn số 2495/CT-CS của Cục Thuế ngày 17/4/2026

2. Một số lưu ý về tiền thuê đất, tiền sử dụng đất

a. Thay đổi mẫu thông báo nộp tiền thuê đất

Kể từ ngày 06/11/2025 (ngày Nghị định 291/2025/NĐ-CP có hiệu lực), cơ quan thuế không còn ban hành Thông báo đơn giá thuê đất (Mẫu số 03/LCHS). Thay vào đó, thực hiện ban hành:

Mẫu số 01a/TB-TMĐN đối với trường hợp nộp tiền thuê đất hằng năm;

Mẫu số 01b/TB-TMĐN đối với trường hợp nộp tiền thuê đất một lần cho cả thời hạn thuê (theo Nghị định 103/2024/NĐ-CP đã được sửa đổi, bổ sung).

b. Xử lý khoản kinh phí bồi thường, hỗ trợ, tái định cư

Pháp luật hiện hành không quy định cơ quan thuế thực hiện ghi thu – ghi chi đối với khoản tiền người sử dụng đất tự nguyện ứng trước để chi trả bồi thường, hỗ trợ, tái định cư theo phương án đã được cơ quan có thẩm quyền phê duyệt.

Việc thực hiện nghĩa vụ tài chính về đất đai cần căn cứ quy định của Nghị định 103/2024/NĐ-CP (đã được sửa đổi, bổ sung) và hồ sơ cụ thể của từng trường hợp.

Trích Công văn số 2519/CT-CS của Cục Thuế ngày 20/4/2026

3. Miễn thuế tài nguyên đối với đất khai thác và sử dụng tại chỗ

Theo hướng dẫn của Cục Thuế, đất khai thác và sử dụng tại chỗ trên diện tích đất được Nhà nước giao hoặc cho thuê thuộc đối tượng được miễn thuế tài nguyên theo Luật Thuế tài nguyên.

Để được hưởng miễn thuế, người nộp thuế phải gửi hồ sơ đề nghị miễn thuế đến cơ quan thuế quản lý trực tiếp trước khi khai thác, gồm:

Việc miễn thuế được thực hiện trên cơ sở đáp ứng đầy đủ điều kiện, hồ sơ và trình tự theo quy định của Luật Thuế tài nguyên và Thông tư 80/2021/TT-BTC.

Trích Công văn số 2197/CT-CS của Cục Thuế ngày 08/4/2026

4. Xác định sản lượng và giá tính thuế tài nguyên đối với đá khai thác

Cục Thuế hướng dẫn việc xác định sản lượng tính thuế và giá tính thuế tài nguyên đối với hoạt động khai thác đá như sau:

Sản lượng tính thuế được xác định theo từng loại đá thực tế khai thác. Trường hợp tài nguyên khai thác phải qua sản xuất, chế biến mới bán ra thì sản lượng tính thuế được quy đổi từ sản lượng sản phẩm bán ra theo định mức sử dụng tài nguyên.

Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm cùng phẩm cấp, chất lượng, chưa bao gồm thuế GTGT và được áp dụng cho toàn bộ sản lượng tài nguyên khai thác trong kỳ.

Đối với tài nguyên khai thác sau đó mới bán ra dưới dạng sản phẩm tài nguyên, giá tính thuế được xác định theo giá bán thực tế nhưng không được thấp hơn mức giá do UBND cấp tỉnh ban hành.

Trường hợp doanh nghiệp xác định giá tính thuế thấp hơn bảng giá của UBND cấp tỉnh, thì phải áp dụng giá do UBND cấp tỉnh quy định để tính thuế.

Lưu ý: Việc xác định sản lượng và giá tính thuế phải căn cứ vào quy định tại Thông tư 152/2015/TT-BTC và hồ sơ thực tế của doanh nghiệp.

Trích Công văn số 2209/CT-CS của Cục Thuế ngày 08/4/2026

Công Ty TNHH Kiểm Toán Việt Tín (VTAC)

🏢Trụ sở chính: 444A-446 Cách Mạng Tháng 8, Phường 11, Quận 3, TP Hồ Chí Minh

🌐 Website: https://vtac.com.vn

📞 Hotline: 028 3990 6959

📱Phone: 0906 893 984 (Mr.Vân)

📱Phone: 0937 972 825 (Mr.Vinh)

📩 Email: info@vtac.com.vn

Bản Tin Pháp Lý Tháng 07/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY

Bản Tin Pháp Lý Tháng 06/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY

Bản Tin Pháp Lý Tháng 05/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY

Bản Tin Pháp Lý Tháng 04/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY

Bản Tin Pháp Lý Tháng 03/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY

Bản Tin Pháp Lý Tháng 02/2026

Tải xuống tệp đính kèm để xem chi tiết TẢI XUỐNG NGAY